Część III Sprawa sądowa Rozdział XI Przychody i manipulowanie kosztami przez Spółdzielnię

4. Koszty gospodarki zasobami

mieszkaniowymi i koszty eksploatacji i utrzymania, dlaczego odpisy na fundusz

remontowy nie są kosztami eksploatacji i utrzymania

W tabelce stanowiącej dodatek 1 do niniejszego rozdziału widać dokładnie jakie koszty zaliczono do poszczególnych kategorii. Drukiem pogrubionym zaznaczyłem miejsca, w których SM Karwiny manipuluje kosztami w sposób niedozwolony.

Waldemar Mierniczek

Koszty gospodarki zasobami mieszkaniowymi dzielimy na koszty

eksploatacji i utrzymania nieruchomości oraz na koszty remontów i modernizacji

(w spółdzielniach mieszkaniowych są to koszty opłat na fundusz remontowy).

Podział nawiązuje do zwykłego zarządu (koszty eksploatacji i

utrzymania) oraz czynności przekraczających zwykły zarząd (koszty funduszu

remontowego).

Saldo kosztów eksploatacji i utrzymania dotyczących nieruchomości

spółdzielni i jej członków , jak to już wykazałem w punkcie 2, „przechodzi” na

następny rok, saldo kosztów eksploatacji i utrzymania dotyczących lokali

właścicieli, którzy nie są członkami spółdzielni, powinno zostać z nimi

rozliczone, co wykażę w rozdziale XIII, saldo funduszu remontowego przechodzi

na następny okres.

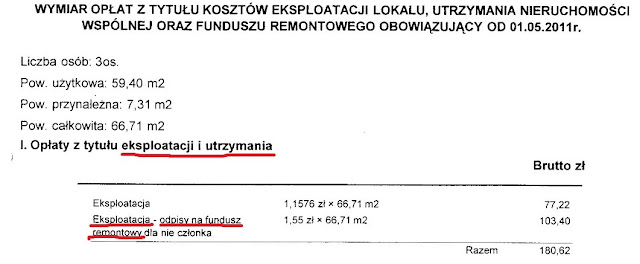

SM Karwiny, wbrew przepisom, zalicza do kosztów eksploatacji i

utrzymania odpisy na fundusz remontowy. Jest to dostrzegalne:

a) w „wymiarze opłat”, gdzie od około 2011 r. odpisy na fundusz

nazywane są opłatami z tytułu eksploatacji i utrzymania:

b) w statucie, gdzie w § 124 wpisano:

„1. Na koszty eksploatacji i utrzymania (…) składają się koszty:

1)

(…) odpisy na fundusz remontowy,

(…)”

Tym samym § 124 statutu jest sprzeczny z ustawą o spółdzielniach

mieszkaniowych. Biegła sądowa stwierdziła, że nie znalazła w statucie norm

prawnych sprzecznych z ustawami. Chyba ich nie szukała.

5. Manipulacja definicjami

kosztów zarządu, kosztów zarządu nieruchomością wspólną, kosztów

administrowania

Oprócz wykazanej

w punkcie 4 manipulacji pojęciem kosztów eksploatacji i utrzymania dotyczącej

odpisów na fundusz remontowy, Spółdzielnia manipuluje pojęciami kosztów zarządu

i kosztów administracji.

W tabelce

poniżej widać, w jaki sposób korespondują ze sobą kategorie kosztów używane w

ustawie o rachunkowości i zdefiniowane przez naukę rachunkowości oraz ogólne

kategorie kosztów stosowane przez Spółdzielnię:

W tabelce stanowiącej dodatek 1 do niniejszego rozdziału widać dokładnie jakie koszty zaliczono do poszczególnych kategorii. Drukiem pogrubionym zaznaczyłem miejsca, w których SM Karwiny manipuluje kosztami w sposób niedozwolony.

Waldemar Mierniczek

Komentarze

Prześlij komentarz